フリーランスがFP資格を勉強するメリット

sada_blog

スマート・フリーランス戦略室

フリーランスとして独立するとき、次のようなことを考えていないでしょうか?

・フリーランスとして独立したいが、今の貯金で大丈夫か不安

・独立を急ぐべきか、もう少し貯金してからにすべきか悩んでいる

・「生活費◯ヶ月分必要」という情報が自分に当てはまっているか分からない

独立した後も生活していけるのか、という悩みはフリーランスが最初に直面する壁でしょう。

この記事では、独立前のフリーランスの貯金について解説します。

この記事を通じて、自身の現状で独立が可能かどうかを客観的に判断できるようになります。

フリーランス独立前に必要な貯金額は、「売上が安定するまでの生活費・経費・税金」です。

税理士・ファイナンシャルプランナーとしての視点から、フリーランス独立前の貯金額について「考え方」と「判断基準」を解説します。

理由はシンプルです。

貯金は使えば必ず減少します。

売上の目処が立たないまま独立すれば、通帳の残高は毎月確実に削られていくでしょう。

逆に、独立前から副業で安定した売上があり、独立後もその売上が継続する見込みがある場合を考えてみましょう。

安定した売上があれば毎月収入が入ってくるので、貯金は減ることなく、むしろ増えていきます。

「貯金が足りるだろうか」という不安の正体は、貯金が少ないことではなく、将来の売上が見えない点にあります。

必要な貯金額を決めるには、独立してどのくらいで売上が入ってくるかを考えることが大事です。

極端な話をすると、次のようなケースでは、

理論上は独立前に大きな貯金がなくても生活が成り立ちます。

この場合、独立後も毎月の収入で生活費と経費をまかなえるため、貯金が大きく減ることはありません。ただし、これはあくまで条件が揃った場合の話です。

売上が一時的なものであったり、特定の1社に依存したりする場合は注意が必要です。

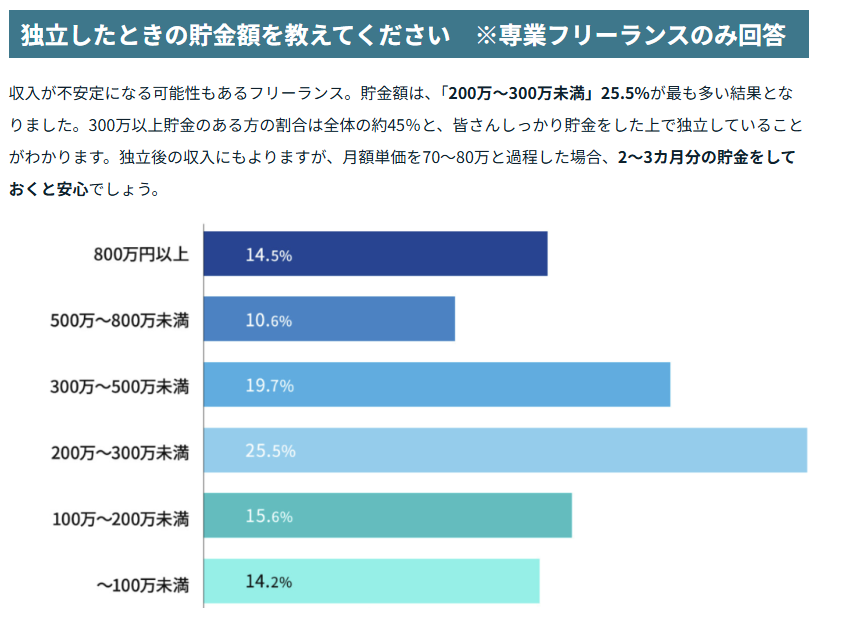

Relanceの「フリーランスエンジニア1000人に聞いた!確定申告やお金に関する調査」によると、独立時の貯金額は「200万~300万円未満」が25.5%と最多になっています。

100万円未満の割合は14.2%となっており、少なくとも100万円以上の貯金がある状態で独立するフリーランスが85%程度であることがわかります。

ただし、これは「結果」であって「基準」ではありません。

同じ200万円でも、

では、意味合いがまったく異なります。

そのため、「みんながこれくらい貯金しているから安心」と考えるのは危険です。

必要な貯金額が人によって違う理由は、主に次の点です。

このうち、特に重要なのが「売上が安定するまで、どれくらいかかるか」という点です。

売上が安定する、つまり安定した収入が入ってくるまでの間、生活と事業の支払いをまかなえる貯金があれば安心という考え方です。

ここからは具体的な貯金額の計算方法をみていきます。

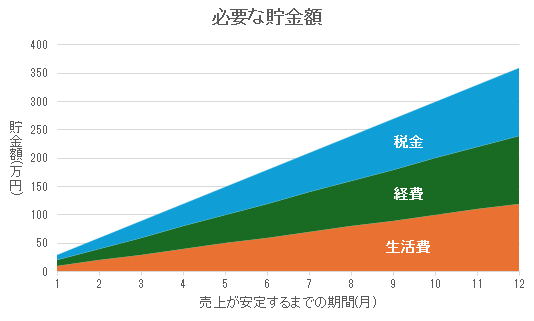

必要な貯金額は次の算式で計算できます。

必要な貯金額

=(1ヶ月の生活費、事業ランニングコスト、税金・保険料)× 売上が安定するまでの期間

支出が多くなるほど、また売上が安定するまでの期間が長くなるほど、必要な貯金額が多くなっていきます。

これをグラフにすると次のようになります。

ここからは具体的な計算の仕方を見ていきます。

家計簿をつけている、ある程度の生活費を把握できている場合は、その金額がベースになります。

1ヶ月の生活費が把握できていない場合は、通帳から1年間の出金を集計し、それの1ヶ月平均を計算すればおおよその生活費が把握できます。

生活費の内容は食費や家賃、光熱費などに分けることができます。

この段階ではざっくりとした貯金額を計算するだけなので、細かな内訳までは気にしなくて大丈夫です。

独立後に臨時的に大きな支出の予定がある場合は、それも計算に入れておくとより精密な計算ができます。

事業に必要なランニングコスト、つまり経費を集計します。

特に家賃やサブスクリプションなど、売上がゼロでも必要となる経費を集計します。

業種によりますが、下記のような経費を集計します。

| 項目 | 分類 | 具体例 |

| オフィス・作業環境 | 家賃・利用料 | 家賃、レンタルオフィス、コワーキング |

| 駐車・保管 | 駐車場代、トランクルーム、倉庫 | |

| 水道光熱・通信 | 電気・水道 | 電気代、水道代 |

| ネット回線 | 光回線、プロバイダ | |

| モバイル通信 | スマホ料金、データSIM、ポケットWi-Fi | |

| 電話・FAX | 固定電話、IP電話 | |

| ソフトウェア・SaaS | オフィス系 | Google Workspace、Microsoft 365 |

| 会議 | Zoom、Google Meet | |

| 会計・請求 | freee、マネフォ、弥生、Misoca、INVOY | |

| 電子契約 | クラウドサイン | |

| ストレージ | Dropbox、Google Drive、iCloud | |

| クリエイティブ・専門 | デザイン | Adobe CC、Canva Pro |

| 動画 | 動画編集ソフト | |

| 素材 | 写真・動画・フォント素材サイト | |

| AI・自動化 | 生成AI | ChatGPT、Claude、Gemini |

| ハードウェア | 保守 | 延長保証、修理積立 |

| 外注・専門家 | 税務 | 税理士顧問料 |

| 業務委託 | アシスタント、経理代行 | |

| 保険 | 賠償責任 | 業務過誤、PL、情報漏えい保険 |

| 生活保障 | 所得補償保険 | |

| マーケティング・営業 | 広告 | 広告運用費 |

| ホームページ | 保守料 | |

| 教育・情報収集 | 学習 | オンライン講座サブスク |

| メディア | 新聞、専門誌 | |

| コミュニティ | オンラインサロン会費 | |

| 交通・移動 | 定期費 | 定期券、駐車場 |

| 車関連 | リース、カーシェア月額 | |

| 事務・消耗品 | 文具 | 文房具、トナー定期購入 |

| その他 | 団体会費 | 商工会議所、業界団体 |

毎月払いではなく年払いのものもあると思うので、上記の経費1年分の支払予定を集計し、それの1ヶ月平均を計算します。

次の税金・保険料を集計します。

・住民税

・国民年金保険料

・国民健康保険料(任意継続も含む)

税金や社会保険料は、会社勤務の場合は給料から天引きされますが、フリーランスとして独立後は自分で支払いをしないといけません。

年間で数十万円の負担になることもあるので、あらかじめ予定をしておきましょう。

ちなみに所得税や事業税は独立前の貯金の対象と考えていません。所得税と事業税は、事業の利益にかかってくる税金です。売上が入ってくるようになってから、その売上の一部を貯金していけば充分です。

住民税や国民健康保険料は退職前の給料をベースに計算されて、独立後に支払うという関係にあります。

そのため売上が安定していない期間に支払うことを想定して貯金をしておきます。

住民税の負担の予定額は退職時期により異なります。目安としては、退職前の給料から天引きされている住民税を今後も支払うと想定しておけば安全なラインです。

国民健康保険料は、退職前に給料から天引きされていた健康保険料とは金額が変わります。

退職前の年収や家族構成をベースに計算することになりますが、算式が複雑なので下記サイト(税金・社会保障教育)やお住いの市区町村ホームページ掲載のシミュレーターで目安を計算することをオススメします。

また国民年金保険料は売上にかかわらず毎月17,510円(令和7年度)の負担があります。退職時の状況によっては免除・猶予の可能性もありますが、最大で毎月17,510円の負担があると見込みましょう。

1ヶ月あたりの生活費・経費・税金が計算できたら、次は売上が安定するまでの期間を考えます。

とはいえ予定通り売上が入ってくるとは限らないので、下記を目安にして自分の状況に当てはまるものを選んでください。

| 売上の見込み | 安定するまでの期間 |

| すでに副業で充分な売上が入ってきている | 1~2ヶ月 |

| 独立前から見込客はいるが、売上が入ってくるのは独立後である | 3~5ヶ月 |

| 見込客がなく、独立後に営業して顧客を獲得していく | 6~12ヶ月 |

【具体例 単身世帯のケース】

■1ヶ月あたりの支出予定

■売上が安定するまでの期間

作業期間1ヶ月+入金サイト1ヶ月+予備1ヶ月=3ヶ月

■必要な貯金目安

38万円×3ヶ月=114万円

【ポイント】

いつごろから売上が入ってくるかを見込むのは非常に難しいことです。

売上が安定するまでの期間は、楽観的・現実的・悲観的の3パターンを考えて柔軟に対応するのがオススメです。

実際の貯金が、上記の算式で計算した貯金に足りていない場合は、次のようなことを考える必要があります。

冷静に置かれた状況を分析し、今はまだ独立しない判断をするのも立派な経営判断です。

万が一に備え、2~3年分の貯金をしてから独立したいという方もいると思います。

もちろんリスク回避のためには、貯金が多いに越したことはありません。

しかし、2〜3年売上が立たない前提で独立するのであれば、事業としては慎重に考えるべきです。

1年以上、売上が見込めないような状態での独立は非常に危険です。

生活費・経費以上に売上が入ってくる状態(利益がある状態)は、2~3年以上かかることもあると思います。

しかし、まったく売上がない状態が1年以上続くような状態の場合は、貯金の多さよりも、売上をどう作るかを優先して考えるべきです。

貯金についてフリーランス独立前に考えるべきことは、

「いくら貯金があるか」ではなく、「売上が安定するまで耐えられるか」です。

支出の予定と売上の見込みを具体的に検討することで、必要な貯金額が見えてきます。

そして支出予定、売上見込を考えることが、フリーランスの「事業収支計画」を考えることに繋がります。

単に「貯金が多い方が安心」と考えるのではなく、自分の置かれた状況を分析し計算することが、フリーランス経営の第一歩となります。